お問合せ・資料請求

お問合せ・資料請求火災保険、ちゃんと使えてる?

皆様こんにちは!

横浜ペイントは横浜市を中心に高品質&低価格な外壁塗装・屋根工事・雨漏り修理をご提供する専門店です。

横浜ペイントのブログをご覧頂きありがとうございます♪

今回は、火災保険の申請について詳しく解説させて頂きます。

ぜひ、最後までご覧頂ければ嬉しいです。

自然災害後の住宅被害と申請のポイントを徹底解説!

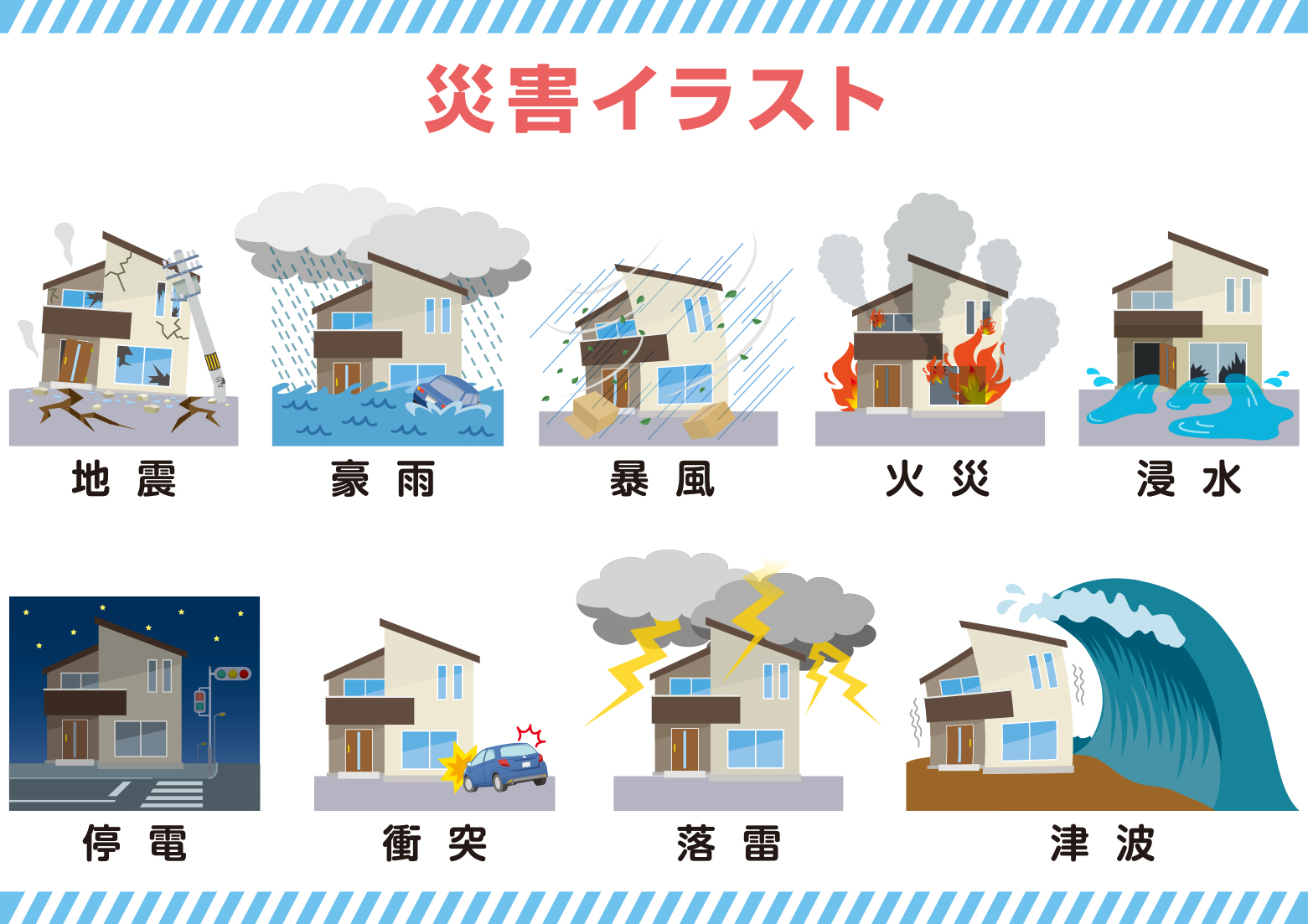

毎年のように発生する台風・豪雨・地震などの自然災害。

「雨漏りがした」「外壁にヒビが入った」「屋根瓦が飛んだ」など、被害を受けた後に修理をしなければならない場面に遭遇する人は少なくありません。

そんなときに頼りになるのが「火災保険」。

名前は“火災”保険ですが、実は風災・雪災・水災などの自然災害にも適用される補償が含まれていることが多く、うまく使えば数十万円から数百万円の修理費用が保険でまかなえる場合もあります。

しかし、「火災保険を使ったことがない」「どこまで補償されるのか分からない」「申請の仕方が難しそう」という声も多いのが現実。

この記事では、自然災害による住宅被害に対して火災保険を活用するための基礎知識と申請のポイントを、初めての方でも分かりやすく解説します。

1. 火災保険は“火事だけ”じゃない!補償される自然災害とは?

まず知っておきたいのは、火災保険は「火事だけの保険」ではないということです。一般的な火災保険(住宅総合保険やオールリスク型)には、以下のような自然災害の被害もカバーされる補償が含まれていることがあります。

▼ 火災保険で補償される主な自然災害

| 災害の種類 | 補償内容の例 |

|---|---|

| 風災 | 台風・突風・竜巻などによる屋根・外壁の破損、雨漏りなど |

| 雪災 | 雪の重みによる屋根の倒壊、雨どいの破損など |

| 雹災 | 雹による窓ガラスやカーポートの破損 |

| 水災 | 台風・大雨による床上浸水、地盤沈下など(※オプションの場合あり) |

| 落雷 | 家電製品の故障、外壁や屋根の焼損 |

| 火災 | 建物の焼失・損壊 |

| 爆発 | ガス爆発や近隣火災による爆風被害など |

※保険会社・契約内容によっては、補償対象外の災害もあります。契約書を要確認。

5分で分かる!雹被害で火災保険を使う方法と申請の注意ポイント

2. 補償されるのは「建物」と「家財」の両方

火災保険は、大きく分けて次の2つの対象に対して補償が適用されます。

◎ 建物の補償

住宅本体(屋根・外壁・雨どい・窓・ドア・ベランダなど)の損害

◎ 家財の補償

建物の中にある家具・家電・衣類・パソコンなどの損害

(※家財補償をつけていない契約も多いため、契約時に確認が必要)

家財保険とは?補償内容と必要性を解説 | 住まいとお金の知恵袋

3. よくある自然災害後の住宅被害例

✅ 台風や強風による被害

-

屋根瓦が飛んだ

-

外壁にヒビが入った

-

雨漏りが発生した

-

カーポートの屋根が飛んだ

✅ 豪雨・水災による被害

-

床上浸水して床材が腐った

-

壁紙が剥がれた

-

浄化槽やエコキュートが壊れた

✅ 雹・落雷による被害

-

雹で窓ガラスや網戸が割れた

-

落雷でテレビや冷蔵庫が故障した

これらの被害は、実際に火災保険で補償されるケースが多いものです。

大規模災害の発生後。 震災後の時間経過ごとの行動。 | わたぼうラボ わたしの防災研究所

4. 保険申請の流れと必要な書類

自然災害後に火災保険を申請する際の大まかな流れは以下の通りです。

① 保険会社または代理店へ連絡

被害発生から3年以内が請求期限です。できるだけ早めに連絡しましょう。

② 必要書類を準備

-

保険金請求書

-

被害状況の写真(ビフォー・アフター)

-

修理見積書

-

災害発生日の確認できる書類(気象庁のデータなど)

③ 損害調査(鑑定人による現地調査)

大きな被害の場合、保険会社が委託する鑑定人が現場を確認します。

④ 保険金の支払い

調査と審査が通れば、指定口座に保険金が振り込まれます。

5. 火災保険申請のポイントと注意点

■ 写真は「被害が分かるように」丁寧に撮影!

・遠景+近景(全体写真+損傷箇所のアップ)

・日付入りで撮影できるとベスト

・可能なら災害前の状態の写真があると信憑性が高まる

■ 修理前に申請すること!

保険会社によっては「修理後の申請は対象外」となることがあります。修理を始める前に必ず写真撮影と申請手続きを行いましょう。

■ 見積書は詳細に

被害箇所ごとに分かれた明細のある見積書が望ましいです。

「屋根工事 一式:50万円」などのざっくりした書き方では、保険金が減額されることも。

6. 保険申請の成功率を高めるコツ

「正当な被害なのに、保険金が出なかった…」という声もありますが、これは多くが申請ミスや準備不足によるものです。成功率を上げるには以下の点を押さえましょう。

◎ 信頼できる専門業者に相談する

住宅修理業者の中には「火災保険申請サポート」を行っているところがあります。

無料点検や写真撮影、見積作成などを代行してくれるため、初めての方でも安心です。

◎「劣化」と「災害被害」の違いを意識する

自然災害が原因の破損であると説明できる必要があります。

経年劣化や施工不良は保険対象外となるケースがあるので注意しましょう。

床下浸水の対処法は?床上浸水との違いや保険・補助金制度などを解説|【アットホーム】住まい・不動産のお役立ち情報&ツール

7. こんな場合は保険が出ないかも?

以下のような場合、火災保険の補償対象外になることがあります。

-

経年劣化・腐食による破損(台風とは無関係と判断される)

-

雨漏りだが外装に明確な損傷がない(屋根・壁に破損なし)

-

故意・過失による損害(不注意で物を落とした等)

-

契約に「水災補償」が含まれていない(床下浸水など)

保険証券に書かれた「補償内容」を必ず事前に確認しましょう。

まとめ:火災保険は“使ってこそ意味がある”住宅の守り

火災保険は、万が一のときの住宅を守る大切な保険です。しかし、適切な手順を知らなければ「せっかく保険料を払っているのに使えなかった」という事態にもなりかねません。

特に近年の日本では、自然災害の激甚化が進んでおり、住宅被害のリスクは決して他人事ではありません。

✅ 最後に、申請時のポイントをおさらい!

-

風災・水災・落雷なども対象になる可能性あり

-

写真と見積は早めに用意する

-

修理前に申請!順番を間違えない

-

専門業者に相談することで成功率UP

「これって保険で出るの?」と思ったときは、遠慮なく保険会社やプロの業者に相談してみましょう。

“保険を知っている家”と“知らない家”では、災害後の安心度がまったく違います。

関連記事:

この記事の監修者

柴 大之(しば ひろゆき)

株式会社E-style(横浜ペイント)

執行役員/店長

プロフィール

塗装業界に長年携わり、現場経験とマネジメントの両面から住宅塗装の品質向上に尽力。職人としての実務経験をベースに、施工管理・お客様対応・スタッフ育成まで幅広く担当。

「わかりにくい塗装工事を、誰にでも理解できる形で伝える」ことを信条とし、実際の施工現場で培った知識をもとに、正確性と実用性を重視した監修を行っている。